TEMA 1: EXISTENCIAS

Valoración inicial: (no incluye: Gastos financieros, gastos posteriores

al almacenamiento, gastos de administración, gastos de comercialización)

1. Precio de adquisición:

Importe bruto

- Descuentos.

+ Gastos adicionales hasta que se hallen ubicados para la venta.

+ Impuestos indirectos no recuperables de HP.

- Intereses incorporados al nominal de los débitos.

Importe bruto

- Descuentos.

+ Gastos adicionales hasta que se hallen ubicados para la venta.

+ Impuestos indirectos no recuperables de HP.

- Intereses incorporados al nominal de los débitos.

2.

Coste de producción:

Precio de adquisición de materias primas

+ Coste de factores de producción.

+ Parte de costes indirectos, fijos o variables, que correspondan al periodo de fabricación.

Precio de adquisición de materias primas

+ Coste de factores de producción.

+ Parte de costes indirectos, fijos o variables, que correspondan al periodo de fabricación.

PROCEDIMIENTO DE INVENTARIO

PERMANENTE O PROCEDIMIENTO ADMINISTRATIVO DE LA CUENTA DE EXISTENCIAS à Mantiene

la cuenta de mercaderías ajustada al valor real en cada momento. Su saldo

corriente coincide con su valor según inventario. Precisa conocer el precio de

coste de los productos que se venden y calcula un resultado para cada venta que

se registra en cuentas específicas. Poco práctico.

PROCEDIMIENTO ESPECULATIVO

DE CUENTA DOBLEà Las

compras se registran en gastos y a precio de coste, las ventas en ingresos y a

precio de venta, no se ajusta el valor de la cuenta de existencias en cada

operación realizada, no se utiliza la cuenta de mercaderías a lo largo del

ejercicio. No presenta el valor de las cuentas de existencias en todo momento.

El resultado comercial es VENTAS-COSTE

DE VENTAS (Ei+Compras-Ef). Estas deficiencias se corrigen realizando a

final de ejercicio el ajuste de regulación de existencias.

Para regular las existencias:

1) Damos de baja el saldo de

las existencias iniciales.

2) Damos de alta el saldo de

existencias finales (el saldo dependerá del método de valoración de existencias

utilizado)

CRITERIOS DE VALORACIÓN DEL

INVENTARIO FINAL Y LAS SALIDAS DE EXISTENCIAS:

1.

Valoración por identificación específica: identifica el precio o coste

de cada bien individualmente.

2.

PMP o FIFO para bienes que no se puede saber su precio de adquisición o

de coste individualmente.

a.

PMPà (recomendado por el PGC) Las salidas y las

existencias en almacén se valoran en todo momento a un mismo precio que se

calcula como una media.

b.

FIFOà Considera que las existencias salen por orden de

entrada.

DETERIORO DE VALOR DE LAS

EXISTENCIAS

Valor neto realizableà Importe que se puede

obtener por la venta de un activo en el mercado, deducidos los costes de venta.

Si: Valor neto realizable< Precio de adquisiciónà Existe deterioro y debe

efectuarse una corrección valorativa (pérdida reversible).

Si el deterioro deja de existir, la corrección valorativa será objeto de reversión.

Si el deterioro deja de existir, la corrección valorativa será objeto de reversión.

El procedimiento para

las correcciones valorativas del PGC es:

1. Eliminar a final de año el

deterioro usando “reversión del deterioro de existencias” con cargo a las

cuentas de “deterioro de valor de existencias”.

2. Registrar cada año si hay

deterioro en “pérdidas por deterioro de existencias” con abono a “deterioro de

valor de existencias” (se sitúa en el activo restado el valor de las

existencias).

TEMA 2: DEUDORES Y

ACREEDORES POR OPERACIONES DE TRÁFICO.

Créditoà Derecho de cobro (activo). Clientes y deudores.

Débitoà Deudas u obligaciones de pago (pasivo). Proveedores

y acreedores.

VALORACIÓN DE LOS CRÉDITOS COMERCIALES:

|

|

CRÉDITOS COMERCIALES > 1 AÑO

|

CRÉDITOS COMERCIALES

≤ 1 AÑO

|

|

VALORACIÓN INICIAL

|

VALOR RAZONABLE = PRECIO TRANSACCIÓN + GASTOS TRANSACCIÓN

|

VALOR NOMINAL= Importe total a cobrar, incluidos intereses) Intereses

no contractuales.

|

|

VALORACIÓN POSTERIOR

|

Coste amortizadoà Al final del ejercicio habrá que efectuar correcciones valorativas

si hay evidencia de deterioro.

|

VALOR NOMINALà Igual que al inicio pero con correcciones si hay evidencia de

deterioro.

|

COSTE AMORTIZADO DE UN

ACTIVO FINANCIERO:

Importe del activo financiero de la valoración inicial.

+ tie devengada en el periodo.

-

Cobros recibidos, de intereses explícitos y del principal.

-

Deterioro del activo.

VALORACIÓN DE LOS DÉBITOS COMERCIALES:

|

|

DÉBITOS COMERCIALES > 1 AÑO

|

DÉBITOS COMERCIALES

≤ 1 AÑO

|

|

VALORACIÓN INICIAL

|

VALOR RAZONABLE = PRECIO TRANSACCIÓN - GASTOS TRANSACCIÓN

|

VALOR NOMINAL= Importe total a pagar, incluidos intereses) Intereses

no contractuales.

|

|

VALORACIÓN POSTERIOR

|

Coste amortizadoà Las variaciones se imputarán a PyG según el tie

|

VALOR NOMINALà Igual que al inicio.

|

COSTE AMORTIZADO DE UN

PASIVO FINANCIERO:

Importe del pasivo financiero de la valoración inicial.

+ tie devengada en el periodo.

-

Pagos realizados, tanto de intereses explícitos como del principal

TRANSACCIONES

HABITUALES EN LAS QUE HAY OBLIGACIÓN DE RETENER:

·

Pagos de alquiler.

·

Nóminas de los trabajadores.

·

Pagos a profesionales independientes.

·

Pagos de dividendos o cualquier rendimiento de capital.

TEMA 3: INMOVILIZADO

MATERIAL E INVERSIONES INMOBILIARIAS.

El inmovilizado material se valora inicialmente por le precio de

adquisición.

PRECIO ADQUISICIÓNà

Importe facturado por el vendedor

-Descuentos

+Impuestos indirectos no recuperables de la HP.

+Gastos adicionales y directamente relacionados hasta la puesta en funcionamiento.

+Valor actual de las obligaciones derivadas:

Desmantelamiento o retiro (lo que nos cuesta cambiar la máquina al retirarla.)

Desmantelamiento o retiro (lo que nos cuesta cambiar la máquina al retirarla.)

Costes de

rehabilitación del lugar sobre el que se asientan.

+Gastos financieros que se hayan devengado antes de la puesta en

funcionamiento

CONSTRUCCIÓN PROPIA: El IM se valora inicialmente por el coste de

producción:

Precio de adquisición de las materias primas.

-Descuentos.

+Costes directamente imputables al bien.

+Parte razonable de costes indirectos imputables al bien.

+Impuestos

+Valor actual de las obligaciones derivadas.

+Si el periodo de instalación > 1 año gastos financieros que se

hayan devengado hasta antes de la puesta en funcionamiento del inmueble.

Valoración posteriorà VALOR CONTABLE:

Precio de adquisición (o coste de producción)

-Amortización acumulada

-Deterioro de valor

Vida útilà Periodo que la empresa espera utilizar el activo.

Vida económicaà Periodo que se espera que el bien sea

utilizado por parte de uno o más usuarios.

Valor residualàImporte que la empresa estima obtener en el

momento de venta del activo.

DETERIORO DE VALOR:

Habrá deterioro de valor cuando el valor contable > al importe

recuperable

Importe recuperableà el mayor entre:

·

Valor razonable – costes de venta

·

Valor en uso

Inversiones inmobiliariasà Son activos no corrientes

inmuebles que se poseen con la finalidad de obtener una renta (arrendar) o una

plusvalía (enajenar) o ambas, pero no para ser utilizadas en la producción o

suministro de bienes y servicios o con fines administrativos, ni tampoco para

ser vendidas en el curso ordinario de las operaciones.

TEMA 4: INVERSIONES

FINANCIERAS

Sirven para:

·

Incrementar la riqueza por medio de los rendimientos producidos

(RENTABILIDAD)

·

Ejercer el control o participar en otras empresas (CONTROL)

Instrumento financieroà Contrato que da lugar simultáneamente a un

activo financiero en una empresa y a un pasivo financiero o un instrumento de

patrimonio neto en otra.

VALORES DE LAS ACCIONES

Valor nominalà Capital social/ nº acciones

Valor contable o valor en librosà Patrimonio Neto/ nº

acciones (incluye bºs retenidos o pérdidas acumuladas)

Valor emisiónà Lo que paga el comprador de una acción.

Valor de mercado o valor razonableà Valor al que dos partes

interesadas o independientes se intercambian la acción. Si las acciones cotizan

en bolsa su valor de mercado es el precio de cotización.

VALORES DE LOS VALORES

REPRESENTATIVOS DE DEUDA

Valor nominalà Valor inscrito en el título. Deuda emitida/

títulos emitidos

Precio emisiónà Precio efectivo de cada valor en el momento

de la suscripción.

Precio de reembolsoà Importe que recibe el inversor cuando se

amortiza o vence el título.

Valor de mercado o valor razonableà Importe por el que se

negocian los títulos en el mercado. Si cotizan es la cotización.

Tipo de interés anual nominal o explícito de un títuloà Es el rendimiento anual.

Tipo de interés implícitoà Es la diferencia entre el

importe que nos van a devolver y el importe pagado.

INVERSIONES MANTENIDAS HASTA

EL VENCIMIENTO (IMHV)

COSTE AMORTIZADO DE UN

ACTIVO FINANCIERO:

Importe del activo financiero inicialmente valorado.

+tie devengados en el periodo

-cobros recibidos de intereses explícitos y del principal.

-deterioro de valor del activo.

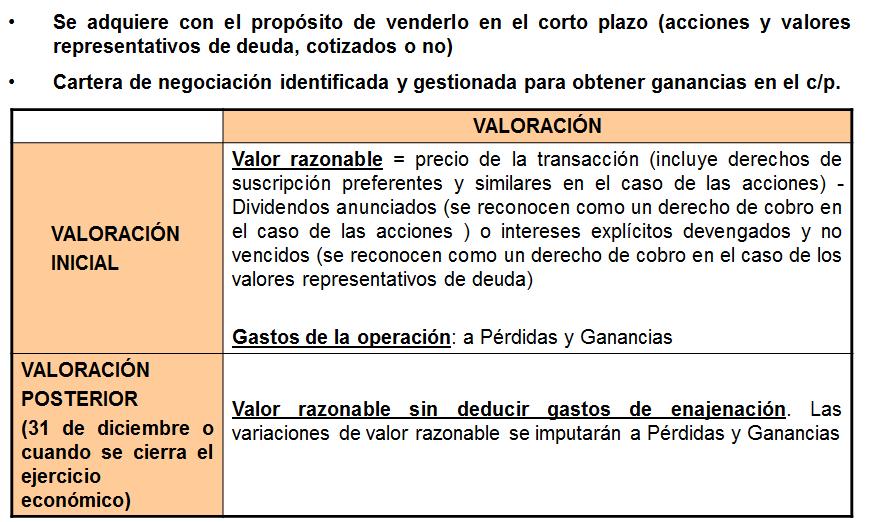

ACTIVOS FINANCIEROS

MANTENIDOS PARA NEGOCIAR (AFMN)

INVERSIONES EN EL PATRIMONIO

DE ENTIDADES DEL GRUPO,MULTIGRUPO Y ASOCIADAS (IGMA)

IMPORTE RECUPERABLEà mayor

entre valor razonable- costes de venta y

valor en uso.

ACTIVOS FINANCIEROS

DISPONIBLES PARA LA VENTA (AFDV)

TEMA 5: FUENTES DE FINANCIACIÓN: FONDOS AJENOS

Las fuentes de financiación se pueden dividir en:

• Patrimonio neto o financiación propia.

• Fondos ajenos o financiación ajena

VALORACIÓN CONTABLE DE LOS PRÉSTAMOS:

VALORACIÓN INICIAL

Valor razonable= importe recibido

Los costes de transacción y comisiones se tienen que restar de la contraprestación recibida, las PYMES pueden llevarlas a gastos del ejercicio

VALORACIÓN POSTERIOR

Coste amortizado, los intereses se llevan a la cuenta PyG según la tie.

COSTE AMORTIZADO DE UN PASIVO FINANCIERO:

Importe pasivo financiero inicialmente valorado

+ intereses efectivos devengados durante el periodo.

-los pagos realizados, tanto de intereses explícitos como del principal.

TEMA 6: FUENTES DE FINANCIACIÓN: PATRIMONIO PROPIO

ENTREGA DE DIVIDENDO A CUENTA Se hace a lo largo del ejercicio cumpliendo estos requisitos legales:

- Propuesta de aplicación del resultado: la hacen los administradores en el plazo máximo de 3 meses tras cierre del ejercicio.

- Resolución de la aplicación: corresponde a la JGA, celebrada en los 6 meses posteriores al cierre del ejercicio.

LA EMPRESA NO PODRÁ REPARTIR DIVIDENDOS

- Sin cubrir la dotación de reservas:

o Deberán destinar obligatoriamente un 10% del bº para dotar la reserva legal hasta que esta alcance el 20% del capital social.

o Las reservas estatutarias o especiales se realizarán cuando lo permitan los estatutos.

- Si el valor del patrimonio neto no es o no resulta inferior al capital social. Si hay pérdidas de otros ejercicios anteriores que hagan que el patrimonio neto sea inferior a la cifra del capital social, el bº se destinaría a la compensación de estas pérdidas.

- Mientras existan gastos de investigación y desarrollo a menos que el importe de las reservas disponibles iguale al valor contable de dichos gastos de investigación y desarrollo.

- Deberá dotarse una reserva indisponible equivalente al fondo de comercio que aparezca en el activo del balance, destinando al menos un 5% del importe del fondo de comercio. Si no hay bº o este no es suficiente, se emplearán reservas de libre disposición.

Si hay pérdidas la JGA puede tomar una de las siguientes medidas o una combinación de ellas:

- Ser compensadas con reservas de libre disposición.

- Solicitar aportaciones a los socios.

- Quedar pendientes de compensación con bºs de ejercicios futuros.

No hay comentarios:

Publicar un comentario